人的資本の情報開示義務化とは?開示のポイントから好事例まで簡単解説

「人的資本の情報開示」とは、自社の人材についての情報をステークホルダーに公表することです。2023年3月から有価証券報告書等での情報開示が義務化されたため、試行錯誤で取り組み中の企業も多いのではないでしょうか。本記事では「人的資本の情報開示とは何か?」などその基本から、「情報開示4つのポイント」や「開示好事例」までわかりやすく解説します。

目次[非表示]

人的資本の情報開示とは?

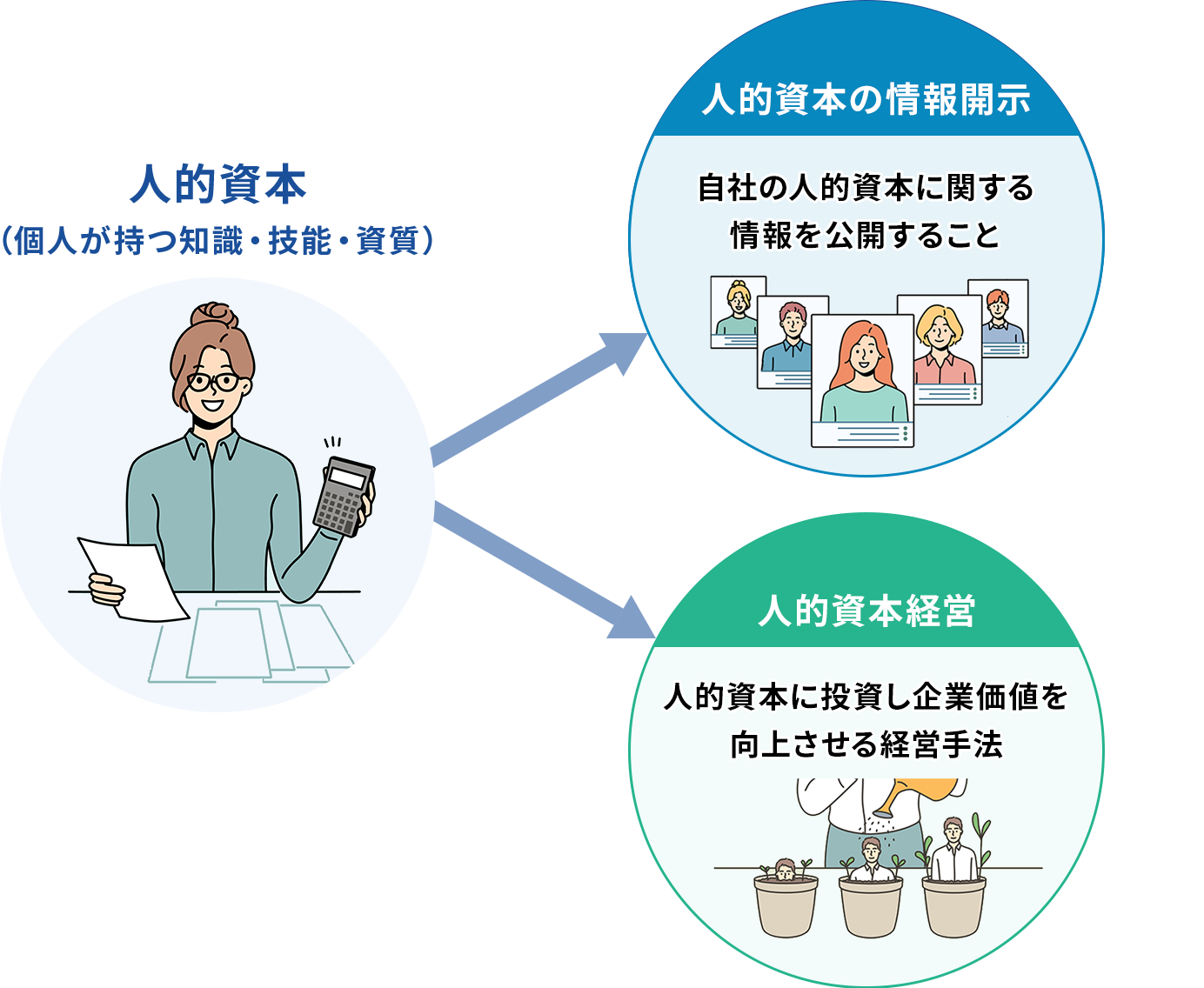

人的資本とは

人的資本とは「個人が持つ知識・技能・資質といった資本」を指す言葉です。もともとは近代経済学の父と呼ばれるアダム・スミスが18世紀に提唱した概念で、その後、ノーベル経済学賞を受賞したゲーリー・ベッカー氏を筆頭に経済学の分野で再定義が進み、現在はビジネスの場でも使われるようになりました。

人的資本の情報開示とは

人的資本の情報開示とは、「自社の人的資本(従業員が持つ知識や技能)についての、目標や取り組み施策、その達成状況などを、投資家をはじめ社内外のステークホルダーに公開すること」です。EUでは2014年より、米国では2020年、日本でも2023年から、人的資本の情報開示の義務化が始まっており、経営におけるその重要性が増しています。

人的資本経営とは

似た言葉に「人的資本経営」があります。人的資本経営とは、「企業成長の源泉である人的資本に積極的に投資し、中長期的な企業価値を向上させる経営手法」のことです。「人材≒人件費≒費用(コスト)として捉え管理する」のではなく、「人材≒企業の競争力の源泉≒資本として捉え、投資し、その価値を伸ばしていく」という考え方である点が、これまでの人材マネジメントとの大きな違いです。人的資本の情報開示とは、自社の人的資本経営の取り組みについての情報を公開することとも言えます。

►関連記事:人的資本経営とは?その基本や注目される背景、先行事例まで総解説

人的資本の情報開示義務化の「対象企業」や「開示義務項目」

日本では「企業内容等の開示に関する内閣府令(以下、改正内閣府令)」が2023年1月31日に公布・施行され、2023年3月期決算以降、有価証券報告書等での人的資本の情報開示が義務づけられました。

対象企業

金融商品取引法第24条における「有価証券報告書」を提出している約4,000社の企業が対象です。

開示項目

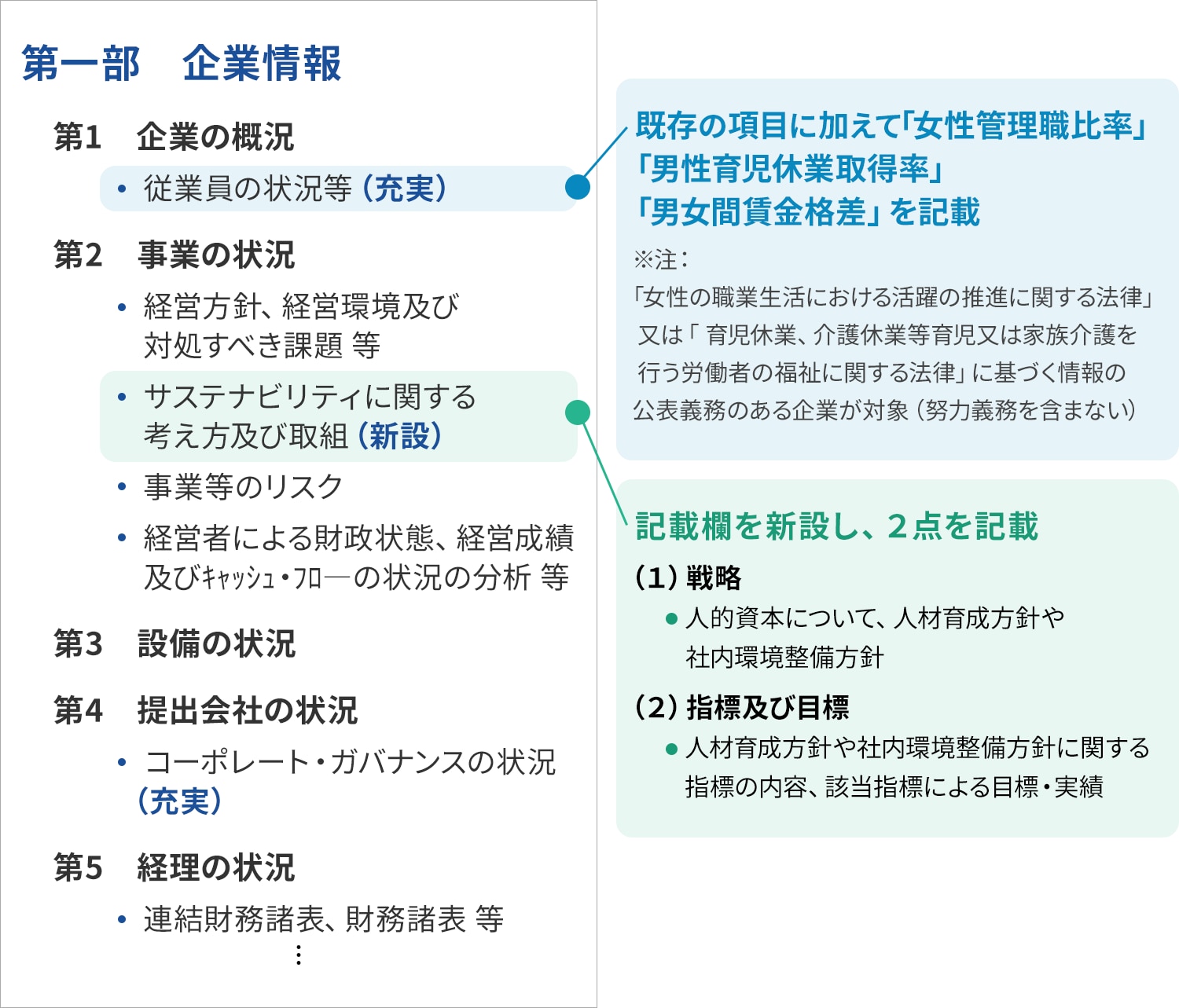

自社の人的資本について、あらたに情報開示が求められたのは大別して2点です。

1.「従業員の状況等」の開示の充実※

既存の項目に加えて、下記の開示が義務化されました。

- 男女間賃金格差

- 女性管理職比率

- 男性の育児休業取得率

また、これらの情報に加えて任意の情報を追加することも認められています。

※女性活躍推進法、育児・介護休業法に基づく公表義務のある企業が対象。

2.「サステナビリティに関する考え方及び取組」の記載欄の新設

有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄をあらたに設け、人的資本について下記2つの開示を行うことが義務化されました。

① 戦略(人材の多様性の確保を含む人材の育成に関する方針、および、社内環境整備に関する方針)

② 指標及び目標(戦略で記載した各方針に関する指標の内容、当該指標を用いた目標と実績)

<人的資本の情報開示義務化の内容>

※金融庁「サステナビリティ情報の開示に関する特集ページ 」をもとに弊社作成

今回の改正内閣府令において、人的資本はすべての企業が開示しなければならない必須項目となっています。国によって重要視している開示項目が異なりますが、日本は、ISSB(国際サステナビリティ基準審議会※)の次の基準開発のアジェンダについて人的資本を取り上げてはどうかということを強く発信するなど、非財務情報の中でも「人的資本」を重視する傾向が見られます。

人口減少時代への対応や産業構造の転換が求められている日本においては、人的資本の情報開示が今後も強く推進されていくことが予想され、今から自社の情報開示の在り方について模索し、精度を高めていくことが重要と言えます。

※:ISSB:国際サステナビリティ基準審議会。企業が非財務情報開示を行う際の統一された国際基準を策定する機関として2021年に発足

人的資本の情報開示が求められる背景

さて、自社の人的資本の開示を考えるには、誰のどのようなニーズがその背景にあるのかを抑えておくことが重要です。次に「人的資本の情報開示が求められる背景」を解説します。

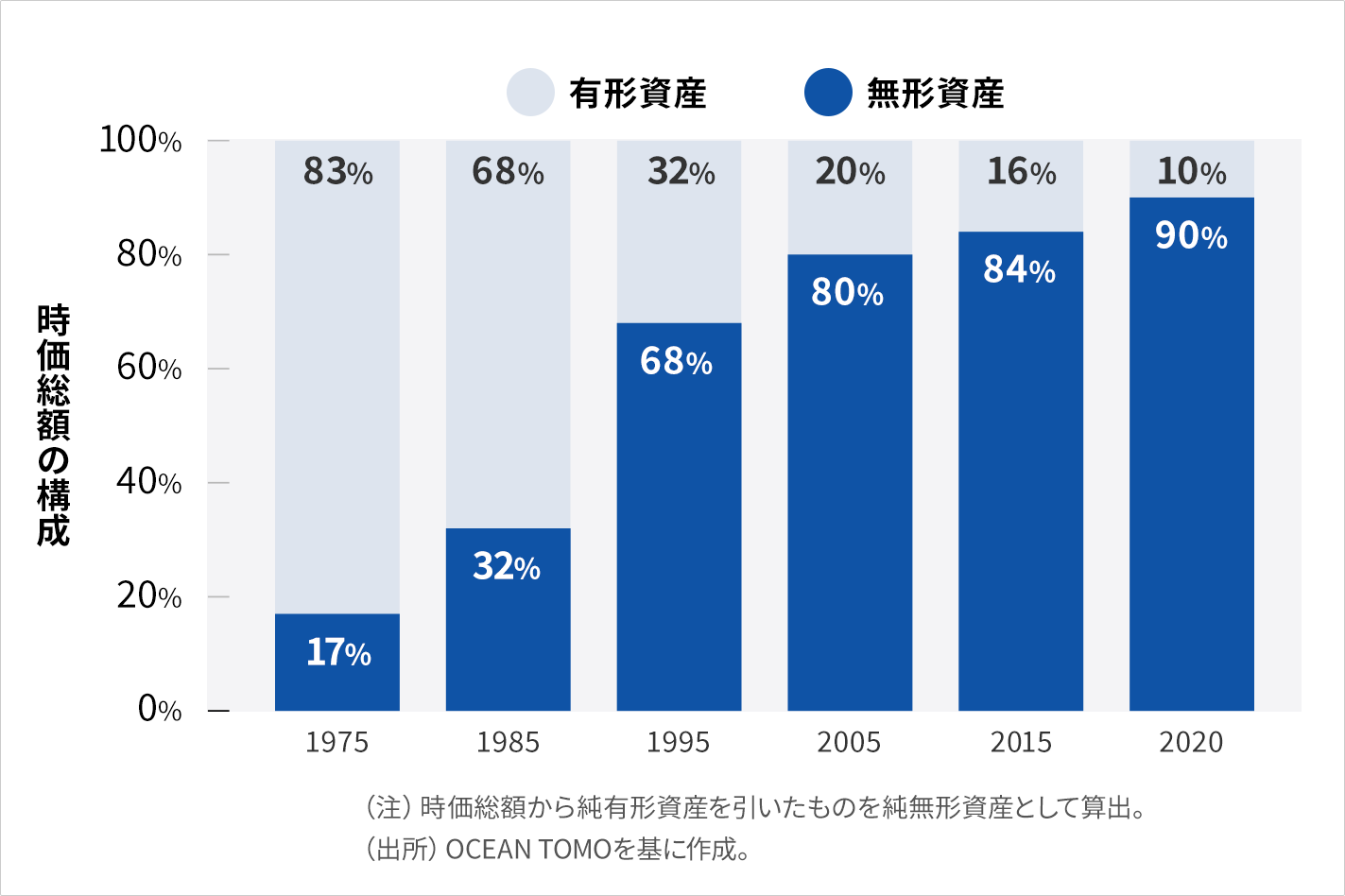

競争力の源泉が「無形資産」にシフト

量産型製造業からITや情報通信業へと産業構造の転換に成功した米国では、S&P500(米国大型株の動向を表す株価指数)の時価総額に占める無形資産比率が年々増えており、2020年には9割に達しました。このように、製造業主体からサービス業主体の産業構造に変化する中で、企業の競争力の源泉が人的資本や知的財産などの「無形資産」へと変わりつつあります。

<時価総額に占める無形資産の割合(米国/S&P500)>

※引用:内閣官房 「非財務情報可視化研究会第1回( 基礎資料p5)」をもとに弊社作成

投資家の非財務情報への関心の高まり

このような流れの中で、投資家からは人的資本や知的財産などの無形資産をはじめとした「非財務情報」の開示を求める声が高まっています。非財務情報が企業価値に及ぼす影響が大きい現在では、従来のように財務情報だけで企業の未来を判断することが難しくなってきたためです。 イノベーションも、サービスも、信頼も、すべては人が生み出していくわけですから、企業がどのような人材戦略を描いているのかが投資家からより強く問われる時代になったと言えます。

人的資本の情報開示の義務化がスタート

投資家からの要望に応えるため、欧米や日本では「人的資本の情報開示の義務化」が進みました。EUでは2014年より、米国では2020年、日本でも2023年から義務化が始まっています。

まとめ:「投資家の視点」を意識する

開示の義務化に至った背景には、有価証券報告書の主な利用者である投資家にとって、非財務情報の重要性が増していることがあります。つまり、人的資本の情報開示を考える際は、 「投資家の視点(投資家はどのような人的資本情報を求めているのか?)」をおさえておく必要があると言えます。

人的資本の情報開示、4つのポイント

現在は人的資本のどの情報を開示するかは企業に任せられています。しかし、先述のように人的資本の情報開示では「投資家の視点」をおさえることが必要です。

その観点からは、2022年8月に政府が公表した「人的資本可視化指針」を最初のガイドラインとするのが有効です。投資家の視点も踏まえながら、日本における人的資本の情報開示のあり方が包括的に整理されているためです。次に「人的資本可視化指針」にまとめられているポイントを4つご紹介します。

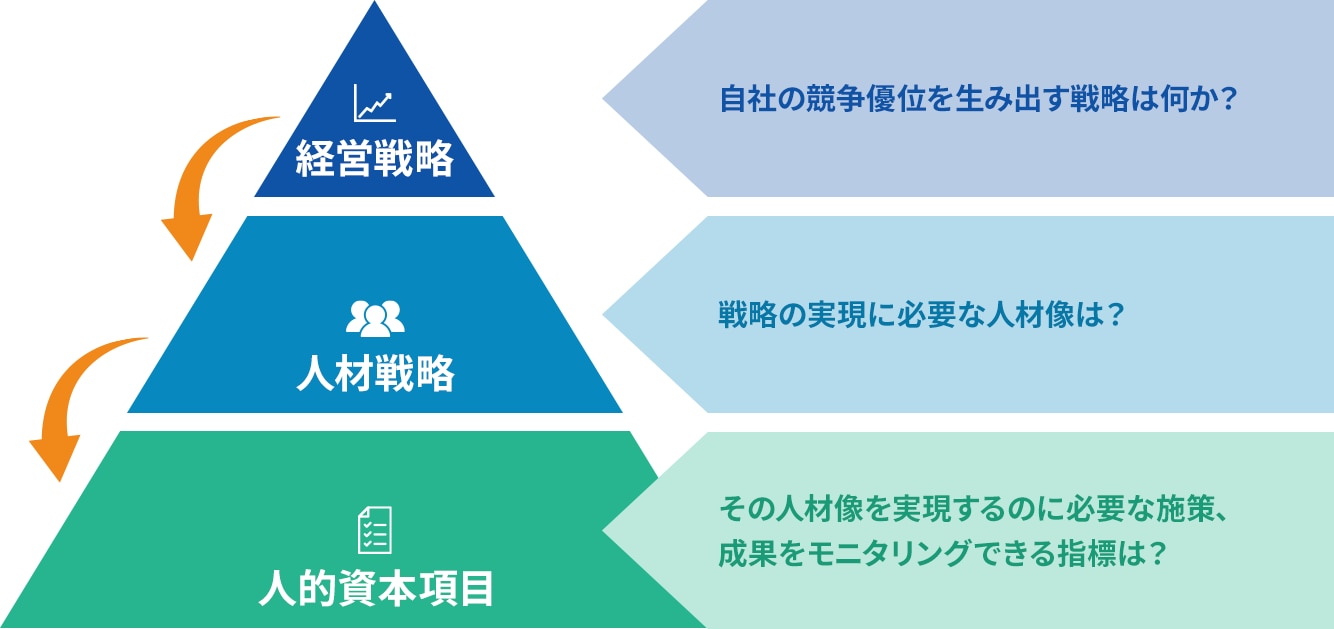

ポイント1:経営戦略と人材戦略の連動

投資家が人的資本についての開示資料を見る場合に注視するのは「企業価値を高めるための経営戦略を遂行できるように人材戦略は構築されているのか?」という点です。そう考えると、女性管理職比率や研修時間などのデータを開示するだけでは物足りないと言えます。まず「自社の競争優位性を生み出す経営戦略に合致した人材戦略(経営戦略を実現するための人材像の特定、そうした、人材を採用・育成する方針、成果をモニタリングする指標など)」を開示することが重要です。

<経営戦略から人材戦略や人的資本項目を考える>

ポイント2:「独自性」と 「比較可能性」 のバランスの確保

人的資本可視化指針では、具体的な開示事項について「独自性」と 「比較可能性」 のバランスを確保することが重要だと述べられています。

1.「自社の戦略やビジネスモデルに合致した独自性のある取組・指標・目標」の開示

繰り返しになりますが、人的資本の情報開示では、投資家の「経営戦略に合致した人材戦略が構築されているのかを知りたい」というニーズに応えることが大切です。そのためには、 他社の事例や特定の開示基準に沿った横並び・定型的な開示内容ではなく、自社の人材戦略の実践において重要な事項が説明された、独自性のある開示内容にすることが必要です。

|

<開示方法例>

研修やスキル向上のためのプログラムは投資家が関心のある項目だが、単に「研修時間」や「プログラム内容」を開示するにとどまらず、自社独自の経営戦略・人材戦略と結びつけながら開示する。

|

2.「比較可能性の観点」から開示が期待される事項

一方で、投資家が企業比較分析のために必要とする「比較可能性のある情報の開示」も必要です。こうした開示については、それぞれの基準の開示目的を理解したうえで、比較しやすいようにデータで開示する、定義や算定方法も記載するなど、比較可能性に配慮した形での開示を進めることが重要です。

人的資本可視化指針には 国内外の開示基準が参考として付記されており、比較可能性を意識した開示項目を検討する際の有効な手引きとなっています。

<人的資本可視化指針で示された6分野>

分野 |

開示項目(例) |

||

|---|---|---|---|

1 |

人材育成 |

研修時間、研修費用、研修参加率、リーダーシップの育成、スキル向上プログラムの種類・対象 |

|

2 |

従業員エンゲージメント |

従業員エンゲージメント(自社の目指す方向性に共感し、自発的に貢献したいと考える従業員の意欲の高さ) |

|

3 |

流動性 |

離職率、定着率、新規雇用の総数・比率、採用・離職コスト、人材確保・定着の取組、後継者有効率、後継者カバー率、求人ポジションの採用充足に必要な期間 |

|

4 |

ダイバーシティ |

属性別の従業員・経営層の比率、男女間の給与の差、育児休業等の後の復職率・定着率 |

|

5 |

健康・安全 |

労働災害の発生件数・割合・死亡者数等、健康・安全関連取組等の説明、労働災害による損失時間、(安全衛生に関する)研修を受講した従業員の割合 |

|

6 |

コンプライアンス・労働慣行 |

深刻な人権問題の件数、業務停止件数、コンプライアンスや人権等の研修を受けた従業員割合、児童労働・強制労働に関する説明、懲戒処分の件数と種類、サプライチェーンにおける社会的リスク等の説明 |

|

出典:非財務情報可視化研究会「人的資本可視化指針(p19~25)」より弊社編集

ポイント3:投資家にわかりやすい開示構造

気候変動への取り組みを開示するフレームワークTCFD(Task Force on Climate-related Financial Disclosures)が資本市場にすでに広く受け入れられていることから、投資家にとって馴染みやすい開示構造である「ガバナンス」「戦略」「リスク管理」「指標と目標」の4つの要素で開示することが効果的であるとされています。今回の開示義務化で必須項目とされたのは、「戦略」と「指標と目標」の2つですが、この観点から「ガバナンス」「リスク管理」における人的資本の取り組みも開示することが推奨されています。

ポイント4:投資家との対話を通したブラッシュアップ

人的資本の情報開示は自社の経営戦略と深く結びつくものであり、それぞれの企業が自社ならではの開示方法を模索していく段階にあります。そのため、人的資本可視化指針でも、できるところから開示を行い、投資家のフィードバックを受け止めながら、開示内容をブラッシュアップしていく取り組み方、ステップ・バイ・ステップの進め方が望ましいと言及されています。

▶参考:非財務情報可視化研究会「人的資本可視化指針」

人的資本開示の好事例

さてここまでは人的資本開示についての「考え方」を整理してきました。ここからはより実践的な参考になるよう、人的資本開示の「好事例」をご紹介していきます。独自性と比較可能性それぞれに力を注いでいる開示の例を見ていきましょう。

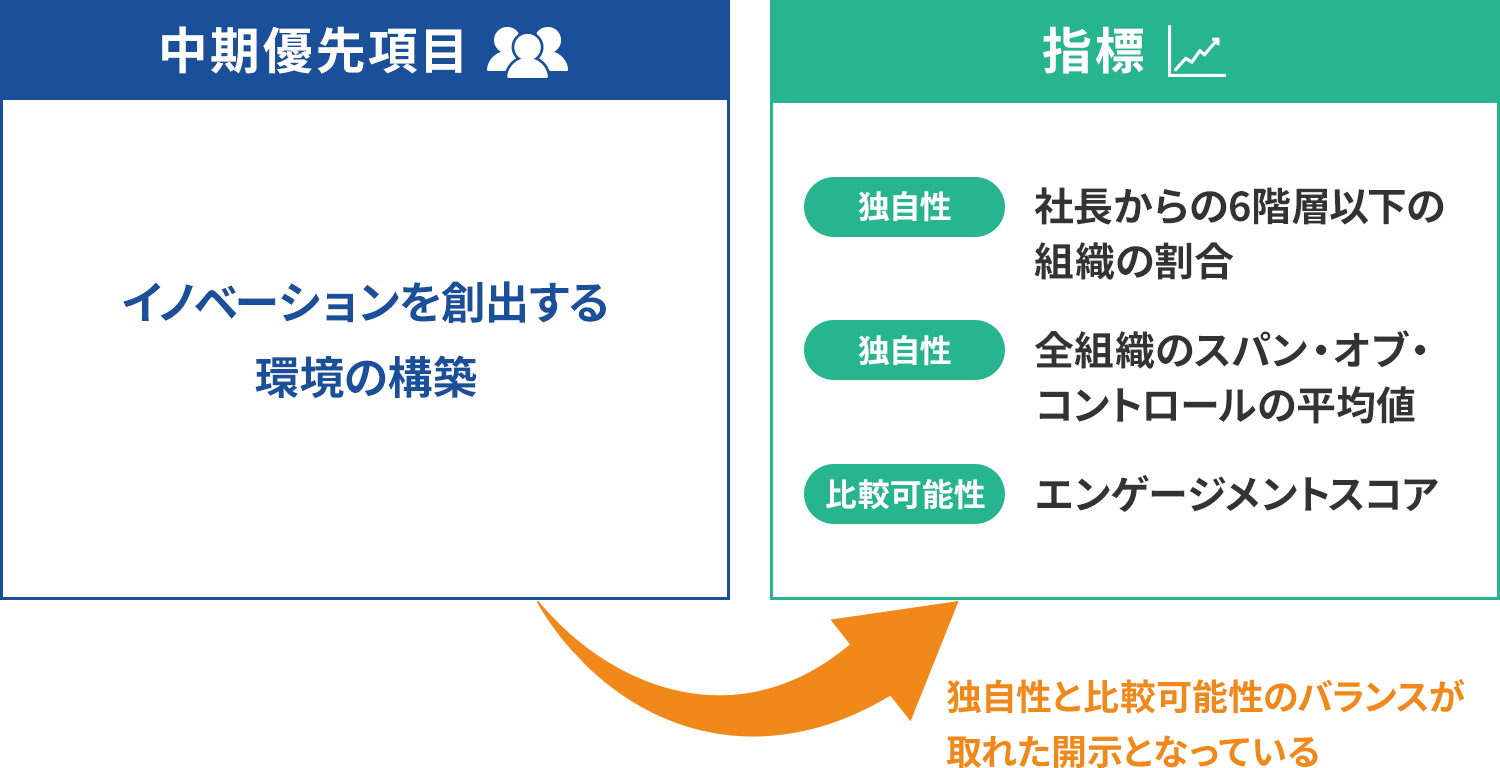

●独自性がある事例|アステラス製薬

売上の約4割を占める前立腺がん治療薬イクスタンジの特許満了が2027年に迫る同社。経営計画2021では、特許満了後も持続的に成長するための方針として、「Focus Area プロジェクト(重点研究開発領域 )からの売上を2030年度に5,000億円以上にする」「Rx+ ビジネスの成功」といった取り組みを掲げ、新しい事業ポートフォリオの構築を目指しています。

そして、経営計画を実現するためには、意欲的な目標にチャレンジし、周囲とコラボレーションしながら、イノベーションを生み出せる人材が育つ環境を整えることが重要と定め、目標指標として次の3点を掲げています。

|

1.社長からの6階層以下の組織の割合(組織のフラット化)

2.全組織のスパン・オブ・コントロール※の平均値

3.エンゲージメントスコア

※スパン・オブ・コントロール:マネージャー1人が管理する部下の人数 |

組織の拡大に伴いイノベーションが生まれにくくなる政治的な組織に陥るのを避けるため、組織のフラット化を表す指標である「社長からの6階層以下の組織の割合」やマネージャー1人が管理する部下の人数である「スパン・オブ・コントロール」という独自の指標を開示している点に特徴があります。

►参考:アステラス製薬株式会社「経営計画2021」「サステナビリティ・ミーティング2023 / 説明資料」

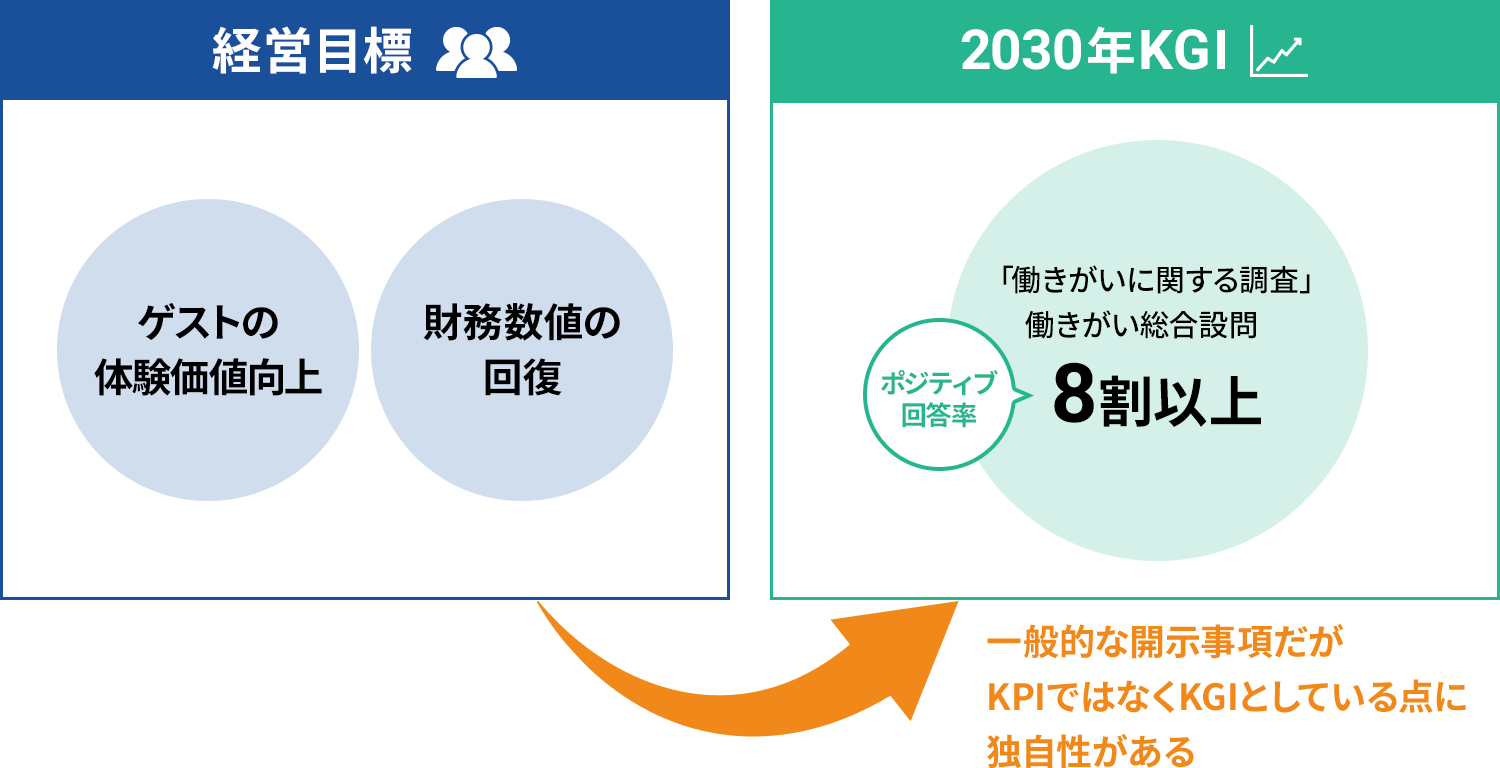

●一般的な開示事項だが選択理由に独自性がある事例|オリエンタルランド

同社は、 2024年中期経営計画の中で「ゲストの体験価値向上」を経営目標に掲げています。そして、その実現には大規模開発といったハード面の取り組みに加えて、新たな発想でゲストサービスの向上やオペレーションの改善を推進できる人材が必要と定め、「従業員の働きがいの向上(エンゲージメントの向上)」をKGI(重要目標達成指標)として掲げています。

一般的には経営目標達成のためのプロセス指標として設定されることの多いエンゲージメントですが、戦略上重要なゲストの体験価値の向上は、従業員の高いエンゲージメントから生み出されるという強い信念と戦略のもと、目指すべき経営指標として掲げている点に独自性があります。

►参考:株式会社オリエンタルランド「2024中期経営計画」

●比較可能性の好事例|エヌ・ティ・ティ・データ

技術の進化が著しいITサービス業界で戦う同社は、顧客ニーズや技術トレンドに追いつける多様かつ優秀な人財の育成について、「プロフェッショナルCDP(Career Development Program)」や「階層別グローバル人財育成フレーム」を開示するなど、経営戦略と合致した人材戦略を開示、独自性のある人的資本開示を行っています。

一方で、DE&I(ダイバーシティ・エクイティ&インクルージョン)においては比較可能性を重視した開示を行っており、開示が義務化されている「女性管理職比率」に加えて、「女性管理職数」「女性管理職比率・数の経年推移」まで開示するなど、投資家判断を助ける情報開示を行っており、独自性と比較可能性のバランスが取れた人的資本開示となっています。

►参考:株式会社エヌ・ティ・ティ・データ「2023年3月期 有価証券報告書」

まとめ

人的資本の情報開示義務化について、その内容や開示のポイント、好事例をご紹介しました。

MS&Consultingでは、人的資本経営の文脈で、今後もますます注目が高まると考えられる「従業員エンゲージメント」に関する調査や改善のトータルサポートを行っております。

店舗ビジネスむけに特化した従業員エンゲージメント調査「tenpoketチームアンケート」にご興味のある方は、ぜひお気軽にお問い合わせください(詳細はこちらから→)。